2030年我国光伏领域预计退役组件累计达到42.4万吨

来源/中国光伏行业协会

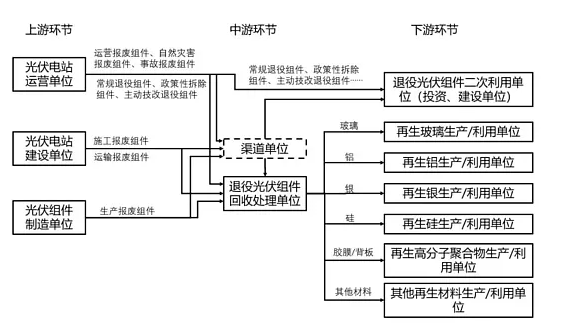

光伏组件回收产业发展现状我国组件回收产业主要由退役组件货源提供单位《上

游)、退役组件回收处理单位 (中游)、退役组件再利用及原材料再生产、再利用单位 (下游) 构成。其中,上游环节主要包括电站业主单位、电站建设单位及组件制造单

位,中游环节主要包括渠道商及组件回收处理厂家,下游环节主要包括光伏电站投资、建设等组件二次利用单位及玻璃、冶金、化工等再生资源利用厂家。我国光伏行业的退役组件主要来源于光伏电站退役报废、光伏施工建设报废及组件生产报废。

近年来,光伏组件回收产业受到了国家的高度重视。据不完全统计,自2017 年以来,我国已出台涉及组件回收的国家级相关政策不少于 29 项,范围覆盖组件回收全产业链环节,其中 2023 年8 月由国家发展改革委等六部门共同推出的《关于促进退役风电、光伏设备循环利用的指导意见》是我国首个专门面向新能源设备回收、循环利用领域的国家级政策,在行业内引起强烈反响:2021 年以来已有不少于九省(市)发布了组件回收的相关政策。

我国退役组件的规模预测

根据对退役组件回收规模的测算,在我国光伏行业发展的中短期内(2023-2030 年),我国的整体组件退设规模的总量及增长水平相比于我国组件回收产业的现有产能及产能扩张能力偏少。在2030 年,预计当年退役组件约8.3万吨,聚计约42.4万吨,2023-2030年退役组件年均增长速度约 0.8万吨/年。在本阶段,预计组件回收企业的货源将以存量退役组件为主。