东部光伏回收赛道已挤满选手——江苏、浙江、安徽或建成体系,或万吨级项目量产。而中部五省(河南、湖北、湖南、江西、山西)的赛场还在画线:回收举措框架初步搭建,但真正能落地的光伏回收专项举措,还在路上。

这,恰恰是一个值得关注的空窗期。

一张表看懂中部五省光伏回收政策现状

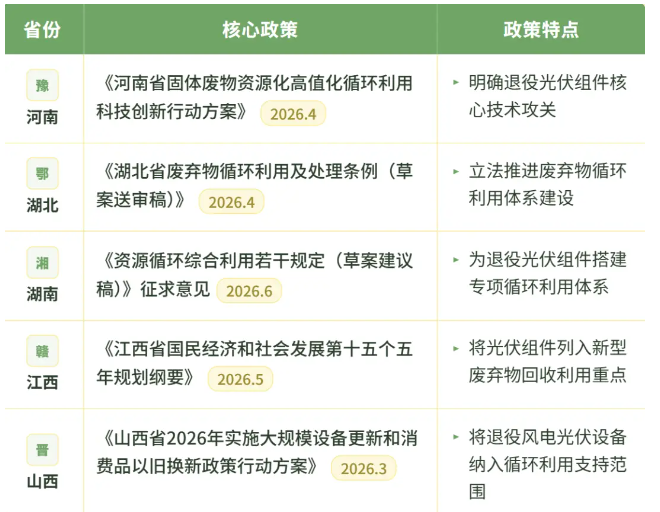

河南在全国率先从“科技创新”角度切入。2026年4月其《固体废物资源化高值化循环利用科技创新行动方案》,将退役光伏组件拆解脱胶、金属提取及高价值材料分离提纯列为技术攻关核心任务。由此可见,河南已站在技术研发的起跑线上。

湖北则走“立法先行”路线。2026年4月《废弃物循环利用及处理条例(草案送审稿)》将废弃物循环利用立法推进。与东部动辄出台光伏回收专项方案不同,湖北的条例更像一张覆盖全品类的“大网”,光伏回收只是网中一个节点。

湖南在2026年6月开始对《资源循环综合利用若干规定(草案建议稿)》征求意见,首次明确“针对退役风电叶片、光伏组件、数据中心及通信基站废旧设备,搭建专项循环利用体系”。在基础设施层面,湖南已有一批回收项目获得超长期特别国债资金支持。

江西2026年5月“十五五”规划纲要发布,将“推进退役动力电池、光伏组件、风电机组叶片等新型废弃物回收利用”明确写入五年发展目标。目前江西仍停留在规划阶段,缺少细化的落地细则和标杆项目。

山西2026年3月的“两新”行动方案,明确将“退役风电光伏设备”纳入废弃物循环利用资金支持范围,虽然仍未出台光伏回收专项举措,但山西阳泉已有实质进展:当地“城市矿产”循环产业园正加速建成规模化光伏板拆解线,试运行以来,企业累计回收光伏板4000吨,资源综合回收率达95%,更带动下游项目落户园区,形成多业态协同发展的本土循环经济格局。

空窗期的含金量

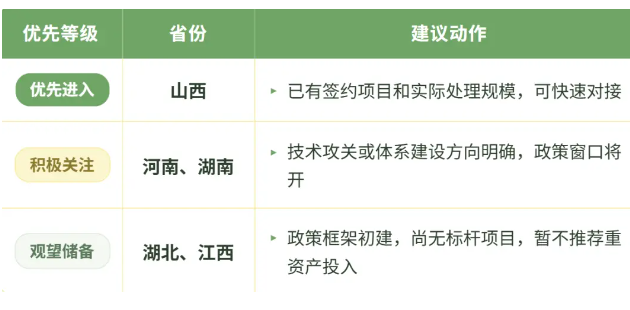

中部各省尚未出台光伏回收专项举措、落地项目零星,处于空窗期。对企业而言,空窗期的含金量在于:地方政府急于填补空白,对先入企业的谈判筹码更高,更容易获得土地、资金、审批倾斜,甚至参与地方标准制定。

2026年1月,山西太谷7.7亿元绿电园区固废项目签约企业,正是利用提前卡位区域回收网络。政府为该项目提供了专项的“区长+开发区主任”“区长+分管副区长”服务机制,全周期对接和专项惠企举措助力了项目快速落地,这正是空窗期先入者能争取到的实质性红利。

但空窗期的另一面是确定性不足。在没有专项回收举措的省份,企业可能面临审批路径模糊、标准缺失等实际困难,企业需自行承担变动的成本。

企业还能抢占哪些先机?

在光伏退役潮这场马拉松里,东部不少省份已完成起跑,中部五省正在做最后的赛前准备。

文章来源:https://sports.sohu.com/a/1041887626_122912235